A Comissão de Assuntos Econômicos aprovou nesta terça-feira, 17/5/2016, o relatório do Senador Ricardo Ferraço que apresentou o substitutivo ao Projeto de Lei do Senado nº 229, de 2009, de autoria do Senador Tasso Jereissati. O projeto agora vai para o Plenário do Senado Federal.

Desde o dia 8 de março, a votação do Relatório havia sido suspensa, por meio das vistas coletivas, a pedido por dos representantes do Governo. O objetivo foi realizar uma avaliação minuciosa no texto do projeto. Dessa forma, foi formado um grupo técnico de trabalho no âmbito do Executivo envolvendo a Casa Civil, Secretaria de Governo, Ministério da Fazenda, Ministério do Planejamento, CGU, além de outros ministérios setoriais como Saúde e Defesa. Foram também realizadas reuniões com o Tribunal de Contas da União, com objetivo de ouvir preocupações e colher sugestões.

Pode-se observar que esse procedimento se revelou extremamente importante. No geral, o texto foi simplificado, procurando eliminar temas para os quais não há necessidade de regulamentação por lei complementar, bem como foram suprimidas algumas passagens que estavam excessivamente detalhadas para esse tipo de legislação. Com isso, o texto foi reduzido de 93 para 81 artigos, melhorando a qualidade geral do conteúdo.

Os principais conteúdos alterados foram:

a) Atualização das definições de alguns termos técnicos para compatibilizá-los com práticas atuais do Executivo.

b) Eliminação da exigência de criação de um Sistema Nacional de Investimentos Públicos, por entender que algumas disposições estavam excessivamente detalhadas, mas foi mantida a ideia de aprovar-se uma norma geral federal para esses investimentos, o que parece ser mais adequado para uma lei complementar.

c) Adição da possibilidade de utilização do cancelamento dos restos a pagar como uma fonte de abertura de crédito adicional.

d) Adequação dos procedimentos de execução da despesa de forma a melhor contemplar a estrutura dos órgãos militares.

e) No título de Fundos, simplificação e adequação do texto para não confrontar com as legislações dos fundos existentes.

f) Em relação à contabilidade, realização de ajustes para buscar atender sugestões apontadas pelo TCU e pelo órgão central de contabilidade da União, com melhor definição de responsabilidades sobre as normas contábeis a serem seguidas.

g) Em relação aos procedimentos de avaliação de programas, foi retirado o detalhamento excessivo da metodologia a ser seguida, tornando-o passível de adequação de acordo com a realidade do ente federado.

h) No capítulo de controle interno, recepção de sugestões oriundas de técnicos da Controladoria Geral da União, com melhor definição de suas atribuições e responsabilidades, bem como inserção de sugestões de técnicos do TCU quanto ao controle externo.

Nas reuniões técnicas, viu-se que este projeto, por seu escopo e sua importância, deveria ser tratado como um tema suprapartidário e que, de fato, deveria ser construído com sugestões de vários órgãos. O relatório deste projeto se encontra compatível com as boas práticas internacionais de gestão das finanças públicas, se trata de um reforço importantíssimo ao marco regulatório vigente e reflete um tema estruturante e fundamental para o desenvolvimento sustentável e equilibrado do país.

Resumo do Projeto

O Projeto de Lei do Senado 229/2009 tem o objetivo de atualizar o marco legal das finanças públicas, a Lei 4.320, de 1964, que completou neste ano 52 anos. O relator Ricardo Ferraço apresentou o substitutivo atualizando o projeto com as tendências observadas na gestão das finanças públicas dos últimos seis anos, além das sugestões feitas, fruto de diversas reuniões, com vários órgãos do poder executivo, além do Tribunal de Contas da União.

Esse Projeto se insere no contexto de aperfeiçoamento do marco legal para o exercício eficiente das atividades de todo o setor público do país. Atualmente, existem cinco frentes de batalhas de reformas institucionais no âmbito fiscal:

1) A “Nova Lei das Finanças Públicas”

2) Reforçar a Lei de Responsabilidade Fiscal para vedar as brechas utilizadas nos últimos anos, que geraram interpretações distorcidas dos dispositivos e que causaram graves danos à economia brasileira.

3) Estabelecer o Limite da Dívida da União;

4) Revisitar os critérios, procedimentos e limites de endividamento dos estados e municípios nas resoluções do Senado;

5) Regulamentar e implantar, no âmbito do Senado Federal, a Instituição Fiscal Independente, que trabalhará como um “cão-de-guarda” para avaliar as medidas fiscais tomadas pelo poder executivo.

A “Nova Lei das Finanças Públicas” é longa e complexa. Ao todo, o substitutivo do relatório contém 81 artigos que tratam de todas as etapas de planejamento, da elaboração e da execução do orçamento, da contabilidade e do controle.

O substitutivo teve a preocupação de endereçar medidas para resolver os seguintes problemas:

a) Desarticulação do planejamento público para a alocação da despesa pública considerando critérios de médio prazo

b) Orçamento irrealista com despesas além da capacidade fiscal do Estado

c) Gestão fiscal na “boca do caixa”, com acúmulo elevado de restos a pagar

d) Baixa qualidade dos gastos públicos (notadamente os investimentos)

e) Insegurança jurídica com legislação de caráter permanente sendo repetida anualmente nas LDOs

f) Falta de convergência da contabilidade e da avaliação de políticas públicas aos padrões e melhores práticas internacionais

O relator do projeto indica que o principal problema que esta proposta pretende endereçar, é o “irrealismo orçamentário”. O que se observa é que a conjuntura fiscal atual está além do limite que qualquer um pudesse imaginar.

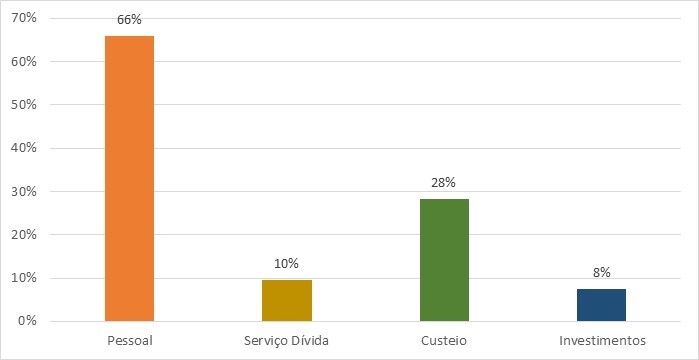

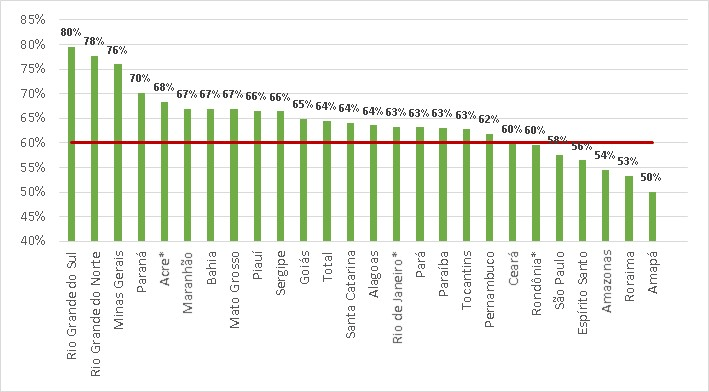

Em 2016, o governo indica que o orçamento está inflado em mais de R$ 150 bilhões. O montante de restos a pagar do governo federal, aquelas despesas que o governo já contratou e não pagou, chegou ao montante de R$ 186 bilhões em 2016 e, no nível estadual, chegou a cifra de R$ 63 bilhões. Trata-se de um verdadeiro orçamento paralelo que, usado de forma indiscriminada, fere o princípio da anualidade orçamentária prevista na Constituição.

A nova lei exige que o Plano Plurianual (PPA) seja simplificado e compatível com o programa do candidato eleito ao cargo no Executivo. Antecipa-se os prazos de envio e apreciação do PPA para torná-los iguais aos da LDO, com objetivo de torná-lo compatível com o orçamento a partir do segundo ano do mandato do chefe do poder executivo. Ademais, exige-se que os entes com mais de duzentos mil habitantes explicitem a estratégia fiscal prospectiva de dez anos, cujo objetivo é introduzir, nas discussões de sustentabilidade das políticas públicas, o horizonte temporal de longo prazo.

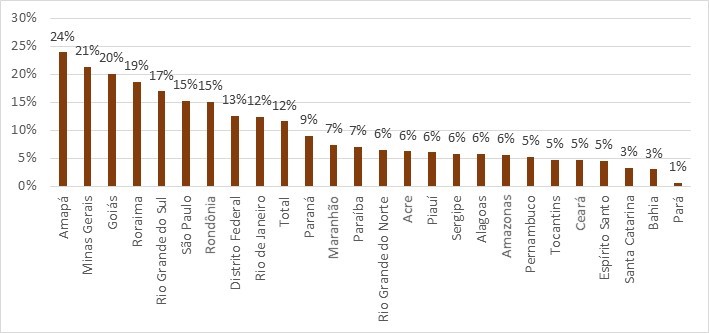

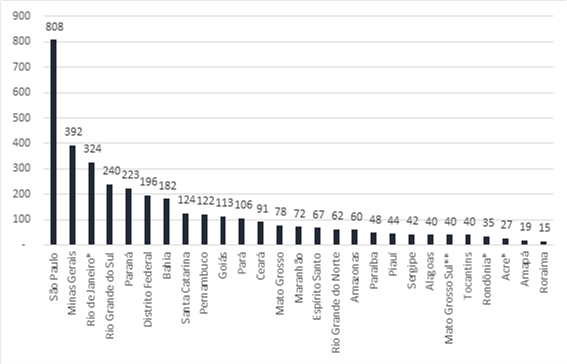

A lei prevê a criação de normas para disciplinar a avaliação e execução dos projetos de investimento público, exigência válida para os entes da Federação com mais de duzentos mil habitantes, ou seja, estamos falando de uma medida para a União, Estados e 143 municípios.

A ideia é que haja um banco de projetos, com acesso público, constituído por projetos de investimentos que receberam parecer técnico pela aprovação, trazendo informações que permitam o monitoramento das obras. Com isso, espera-se que os projetos sejam melhor planejados e organizados antes serem inseridos no orçamento ou terem sua execução iniciada.

Exige-se, na Lei de Diretrizes Orçamentárias (LDO), o quadro fiscal de médio prazo, indicando o espaço fiscal para novos gastos, de forma a impedir que se assumam novas obrigações sem previsão de como financiá-las.

Além disso, a LDO definirá a previsão de receita que deverá constar na Lei Orçamentária, quebrando os incentivos que existem hoje, onde os congressistas elevam artificialmente a previsão de receita para colocar suas emendas. Essa medida traz maior realismo ao orçamento. Sem as receitas artificiais, espera-se o amadurecimento das discussões do orçamento entre os poderes, cabendo ao parlamento apontar onde se deve cortar despesas para que as metas fiscais sejam alcançadas.

Quanto à Lei Orçamentária, passa-se a exigir um quadro anexo que contenha as estimativas de desembolso para cada projeto de investimento plurianual, demonstrando o impacto futuro das decisões hoje aprovadas. Atualmente, os projetos de investimentos novos competem no orçamento com os projetos em execução, gerando as chamadas “obras inacabadas”, interrompidas por falta de recursos. Neste substitutivo, exige-se que as obras já em execução tenham prioridade sobre as novas.

O projeto também altera os prazos de envio dos projetos da LOA para as assembleias estaduais (15 de setembro) e municipais (30 de setembro), objetivando que os entes já saibam o montante de transferências que irão receber e façam o seu próprio orçamento em bases mais realistas.

Na execução orçamentária, exige-se o fortalecimento do mecanismo criado na LRF que restringe a inscrição de despesas em restos a pagar. Está previsto que o governante só poderá fazer a inscrição se tiver saldo suficiente em caixa em todos os anos de seu exercício. O objetivo é restringir a assunção de obrigações sem que haja disponibilidade financeira para honrá-las.

Na área de contabilidade, onde a Lei 4.320 está bem desatualizada, deixa-se claro que o objeto da contabilidade aplicada ao setor público será o patrimônio do ente, tendência observada internacionalmente. A Lei traz os princípios básicos da contabilidade do setor público e o órgão central de contabilidade da União detalhará normas específicas, e que devem ser ratificadas pelo conselho de gestão fiscal previsto na LRF.

Quanto à avaliação das políticas públicas, exige-se que os entes façam avaliações periódicas das políticas públicas e sua articulação com o ciclo orçamentário. Deve-se verificar a viabilidade e oportunidade de se manter os programas governamentais com base em indicadores de desempenho.

A carga tributária do país chegou a 33% do PIB, bem acima da média dos países latino-americanos (21,7%), ao mesmo tempo em que a oferta e a qualidade dos serviços públicos deixam muito a desejar. Esse projeto tem um caráter estruturante, busca melhorar a gestão das finanças públicas o que implicará na melhoria da organização e da qualidade dos serviços públicos como um todo. Trata-se de uma medida em prol de um estado mais eficiente no país.

LINK DO RELATÓRIO DO PROJETO APRESENTADO PELO SENADOR RICARDO FERRAÇO: ARQUIVO EM PDF PLS 229/2009 APROVADO SENADO